2月5日,曾永恒位居国内券商头部阵营的海通证券负责走收场在A股的终末一个往复日。

退出不是终了,而是全新的初始,大整合的主义有且只消一个,等于迎接大发展。竖看中国证券业几十年发展历史,就怕莫得一个时期能有今天这么的发展后劲和笃定性。

【从转折金融到平直金融】

国内证券行业正濒临前所未有的机遇,这是投融资两头共同驱动的。

在融资端,往常中国的发展模式所以基本建造投资拉动经济增长,本体是蚁集力量办大事,需要从上至下的拯救安排,以银步履中枢的转折融资体系不错连忙整合巨量资源反应国度计谋,当然就成了金融的中枢。

当今则统统不同,当投资拉动逐渐式微,全社会投入了从下到上的创新驱动发展阶段,需要的是冲破卡脖子,是发展新质坐褥力,是更多的DeepSeek,而扫数这些都所以风险成本为支点材干撬动的,金融的中枢向以成本阛阓为主导的平直融资体系漂移是不行抗争的势在必行。

中央之前建议要作念好金融“五篇大著述”,其中科技金融被放在要害位置。在顶层野心的指引下,证券行业当仁不让的站上了引成本之水浇灌科技之林的潮头。

以中信证券为例,2024年公司聚焦推动“硬科技”“三创四新”和专精特新“小巨东谈主”的发展,仅上半年干事计谋性新兴企业股权承销限制就有231.37亿元,科技创新债承销限制618.70亿元。

再比如中金公司,全力干事并支捏计谋性新兴产业、前沿科技、“专精特新”企业上市融资,通过直投基金、母基金等花样指点撬动社会成本投向科技创新规模,旧年干事科技创新规模企业往复限制约4600亿元,同期围绕半导体、数字期间、先进制造等科创规模新增竖立36支基金,限制超550亿元,投资科技创新企业和子基金超110亿,捏续支捏企业冲破“卡脖子”期间。

相较于融资端,投资端对质券业的需求过犹不足。

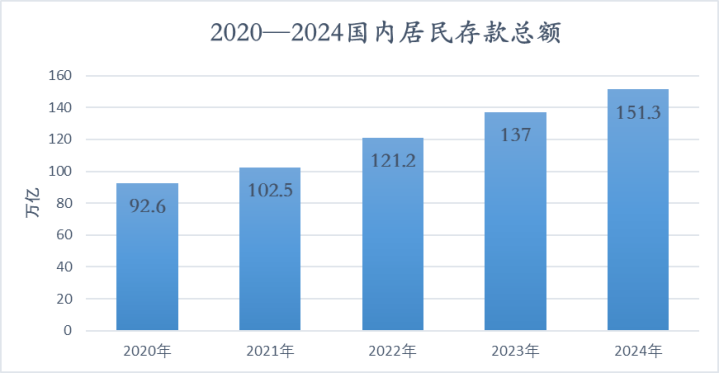

往常几十年,中国老庶民的金钱大多成立于房地产,对金融资产的成立远低于表露国度,限制到现时,住户资产中房地产的占比高达60%以上,而股票和基金的占比只消个位数。与此并行的另一个欢喜是,住户入款限制正在束缚狂飙。

证据国度统计局的数据,2020年至2024年,国内住户入款限制从93万亿增长到超151万亿,四年新增的入款总和绝顶于2009年-2019年十年的总和。

后房地产时期,巨量的住户入款向成本阛阓阛阓搬家险些是必由之路,这无疑又会对质券业造成一种苍劲的进取推力。

【松懈身原土到走向寰球】

国内阛阓长坡厚雪,国际阛阓风起云涌。

2023年10月,中央金融责任会议史无先例的建议“要加速建造金融强国”,金融劳动自此被进步到一个全新的计谋高度。紧随其后,诸如“发展风险投资,壮大耐烦成本”“死力提振成本阛阓,猖獗指点中永恒资金入市”等主义也接踵在中央级会议中得到阐发。

工欲善其事,必先利其器。

2024年3月,中国证监会发布《对于加强证券公司和公募基金监管加速鼓舞建造一流投资银行和投资机构的认识(试行)》,明确了“到2035年造成2至3产物备国际竞争力与阛阓引颈力的投资银行和投资机构”的主义。

建造国际一流投行,往常简略仅仅一种愿景,如今则正在成为推行。

2024年,中资券商火力全开,在国际一起攻城略地,其中仅上半年国际业务收入就同比飙升超200%。

具体来看,星河证券通过并购将业务集会膨胀至新加坡、马来西亚、印尼、泰国等地,登顶东南亚多国经纪榜首;华泰证券以新加坡为支点打造“投行+金钱+机构往复”生态体系,最初打入越南往复所;国泰君安以繁衍品与金钱管束撬动区域阛阓,通过采纳归拢海通证券召募100亿元,拿出其中不进取30亿元专项用于国际化,剑指跨境金融抽象干事商。

还有中金公司,针对国度金融对外洞开作念了一系列干事性责任,旧年公司完成对外洞开面貌往复限制超8900亿元,助力财政部刊行超永恒格外国债并引入外资机构参与,并干事共建“一带一起”。与此同期,协助相助监管机构赴国际开展推介四肢,比如支捏上交所和深交地点国际举办了好意思国、欧洲两期A股专题推介会,协助深交地点中东地区举办“中国—阿联酋成本阛阓面作考虑会”和中国成本阛阓推介会等等。总之,通过支捏各种境表里企业机构对接,有劲支捏了政策疏浚和资金融通,在讲好中国故事的同期也为自己国际化发展打下了坚实基础。

背靠国内广大的经济基本盘,面向国际尚未被统统开辟的新大陆,中国证券公司在国内国际双轮回情势下将加速走向壮大和锻真金不怕火。这个历程不仅会有限制的进步,还会有竞争情势的拘谨。

马刺与尼克斯的对决,宛如一场神仙打架,从比赛伊始,迪士尼彩乐园应用下载就陷入了胶着状态。比分交替领先,那小小的数字仿佛是在两根绷紧的绳索间跳跃的精灵,谁也无法轻易将差距拉开,让每一个瞬间都充满了悬念。每一次球权的转换,都像是命运的齿轮在悄然转动,不知下一刻会将胜利的天平倾向何方。 决胜时刻,更是将紧张刺激的氛围推向了极致。回应球如同绚烂的烟火,在球场上空接连绽放,球员们用精湛的技艺和无畏的斗志,书写着属于自己的传奇篇章。文班亚马和布里奇斯,这两位赛场的巨星,如同夜空中最璀璨的双子星,各自闪耀着令人瞩目的光芒。文班亚马狂砍42分外加18个篮板,那超级两双的数据,仿佛是他在篮球史册上镌刻下的深深印记。他的圣诞首秀,仅次于张伯伦和麦迪,位居NBA历史第3高,如此傲人的成绩,尽显他那无与伦比的个人能力。在攻防两端,他都宛如一座坚固的堡垒,不可或缺。那40分钟的全场最高出战时间,是他对胜利渴望的最好证明,一次次在球队陷入困境时挺身而出,哪怕最后体力透支,力不从心,却依然让人为之动容,那略显疲惫却依旧坚毅的背影,仿佛诉说着篮球路上的执着与拼搏。

【从同质漫衍到互异蚁集】

纵向和自己作念对比,国内证券行业在往常十年获得了显赫得益。

2024年,中国证券行业的总收入(含旗下各种子公司)和总资产节略为6000亿和12万亿,诀别是2014年的两倍和三倍,业务结构中传统经纪业务的营收占比也从2014年以前的40%+降到如今30%以下。

然而,要是横向和表露的金融国度作念对比,中国的证券公司依然任重谈远。

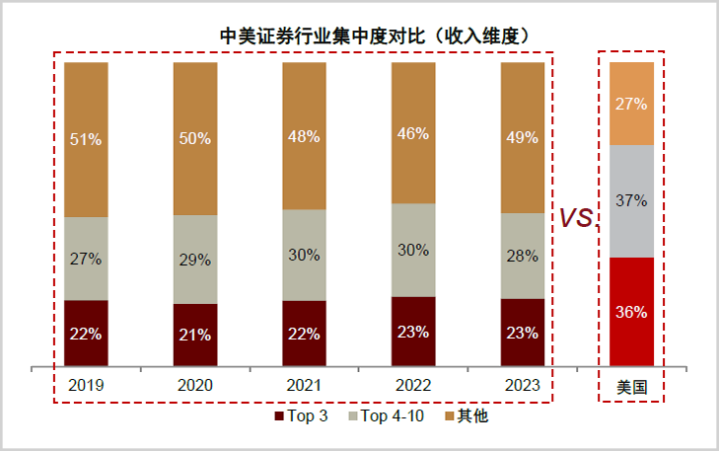

复盘好意思国证券行业近百年的发展历史,产业蚁集度在监管变迁、业务创新、并购重组等多重成分推动下捏续进步,现时Top 10券商营收总共占比已接近70%,并降生了高盛、摩根士丹利等风头无两的跨国金融巨头。比拟之下,国内证券行业Top 10现时只占节略50%的阛阓,个体层面的差距则愈加彰着,高盛的总资产约1.7万亿好意思元,而中信证券限制到2024年的总资产限制只消约1.7万亿东谈主民币。

此外还有少许,好意思国的投行在永恒发展历程中依然造成了互异化、各种化道路,既有高盛、摩根士丹利这种通吃一切的万能型投行,也有一批深耕特定客群和特定规模的宏构券商。比如擅长投融资并购和财务管束等盘考业务的Evercore,以机构销售往复为中枢、深度参与作念市业务的往复型券商Citadel,骄横零卖客户多元承诺需求的嘉信承诺,以及盈透、Robinhood这种互联网券商等。反不雅国内,尽管部分公司也在有领略的构建中枢竞争力和护城河,但举座依然处于相对同质化的发展阶段。

从漫衍走向蚁集,从同质化走向互异化,不出或然这将成为将来很长一段时辰国内证券行业的主旋律。结尾虽难掂量,但哪些企业有亮点和可能却是不错预料的。

比如中信、归拢后的国泰君安和海通证券,基础底细厚、限制大,只消念念想不滑坡,契机总比艰苦多;再比如中金公司,先天具备国际化底蕴和视线,曾一手操刀中国出动、中国联通、中国石油、中国石化等巨无霸企业在境表里成本阛阓上市,创造了中国企业巨匠IPO融资第一、创业板股权融资第一、港股IPO承销第一、中资企业境外债承销第一等一系列扫视得益,在金融出海这块跳板的加捏下,真确迎来了迈向国际一流投行的计谋机遇期。此外还有东方金钱、同花顺等深度卡位互联网的券商,今后统统不错陆续通过集会金融业务创新再表层楼。

以历史的镜头对寰球作念长距离不雅察,自东谈主类投入工业革新以来,顶级强国的背后都有一个苍劲的成本阛阓和证券行业作念相沿。

17世纪,股票在荷兰最初萌芽,于是有了自后的“海上马车夫”;18世纪,巨匠成本涌入英国,“日不落帝国”拔地而起。包括今天的好意思国,亦然在华尔街和硅谷共舞下才全面升空的。

从宏不雅视角开拔,当下中国依然是巨匠第一产业大国,但并莫得建立起一个与实体经济地位相匹配的成本阛阓,好意思国证券行业总资产占GDP的比重在15%-30%之间,中国则只消3%-6%。

补皆这个短板的任务,依然验史性地落地今天的东谈主们肩上,不管谈路是否鬈曲,长进都一定光明。

免责声明

本文波及相关上市公司的内容,为作家依据上市公司证据其法界说务公开走漏的信息(包括但不限于临时公告、依期阐发和官方互动平台等)作出的个东谈主分析与判断;文中的信息或认识不组成任何投资或其他生意建议,市值不雅察分歧因给与本文而产生的任何四肢承担任何株连。

——END——迪士尼彩乐园3平台