迪士尼彩乐园怎么举报 中金: 1Q25排产淡季不淡, 布局锂电正其时

在国内新能源车以旧换新策略托底以及国外储能抢装需求缓缓开释下迪士尼彩乐园怎么举报,1Q25产业链排产淡季不淡、补库意愿较强,各法式头部厂商稼动率保管高位、守旧盈利韧性,部分法式如6F、铁锂正极等加价落地、有望开释更大盈利弹性,咱们看好25年全年产业链单元盈利缓缓迎来拐点进取。

新能源车策略托底,储能抢装初现,1Q25排产淡季不淡。新能源车方面,咱们合计2025年国内以旧换新策略和补贴资金延续进展超预期、以旧换新补贴空窗期较短,咱们看好补贴策略及资金延续守旧1Q25国内新能源车需求韧性、驱动春节后需求快速回暖。储能方面,好意思国阛阓从24年年底运转储能抢装、1Q25仍在延续,咱们瞻望北好意思阛阓抢装潮有望在25全年络续已矣,此外,国内储能阛阓开局强势、1月招标容量同比增长300+%,国外其他阛阓需求多点吐花。在新能源车以旧换新策略以及储能需求较高景气度守旧下,产业链对节后需求快速回暖预期缓缓强化,1-2月产业链备库预期较强,1-2月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产同比分辩+121.6%/+97.2%/-28.6%/+61.9%/+105.3%/+68.7%。

头部材料厂商稼动率保管高位,部分法式加价已矣,咱们瞻望基本面1Q25加速干预开辟通说念。头部材料厂4Q24以来产能应用率处在高位,1Q仍然延续。奉陪电板厂对2025年供应链年度定点落地,LFP、负极、6F、铜箔第一阶段加价缓缓已矣。咱们看好需求逐季回升、新技能络续迭代趋势下,驱动产业链稼动率络续开辟,头部厂商稼动率有望干预较裕如现象,进一步开释加价后劲,咱们合计产业链单元盈利或将于1Q25缓缓干预改善通说念,盈利核心有望上行。

全球新能源车销量不达预期,新技能产业化流程不达预期。

新能源车策略托底,储能抢装初现,1Q25排产淡季不淡

新能源车:策略托底守旧需求韧性

►国内:咱们不雅察到2025年中央延续策略出台前,已有北京、上海、湖北、河北、江苏等跳动20个省份通告2025年延续以旧换新补贴策略[1]。随后,1月8日发改委发布《对于2025年加力扩围实验大边界开辟更新与阔绰品以旧换新策略的告知》[2],何况中央财政已预下达2025年阔绰品以旧换新首批资金810亿元[3];1月14日商务部等8部门办公厅发布《对于作念好2025年汽车以旧换新使命的告知》[4],核心内容为1)扩大补贴范围:将国四燃油车纳入汽车报废更新范围,补贴力度与24年持平,2)完善置换更新补贴法式:购买新能源车补贴最高不跳动1.5万元,购买燃油车补贴最高不跳动1.3万元。咱们合计2025年国内以旧换新策略和补贴资金延续进展超预期、以旧换新补贴空窗期较短,咱们看好补贴策略及资金延续守旧1Q25国内新能源车需求韧性、驱动春节后需求快速回暖。

►国外:欧盟2025年汽车碳排认识进一步趋严,新车碳排放(基于WLTP工况)认识从2021-2024年的118gCO2/km下跌为2025-2029年的93.6gCO2/km[5]。从各车企完成情况来看,2023年除飞驰、良马之外其他核心区车企拼集完成认识;接洽到25年碳排认识降幅显著,咱们合计欧盟碳排认识切换会倒逼人人、雷诺、福荒谬车企加速电动化、促进新能源车销售增长,咱们看好2025年欧洲阛阓需求角落回暖。此外,凭据外媒Bloomberg报说念,欧盟现在正在接洽在全欧盟范围内推出电动汽车购买激发措施,以援救堕入逆境的欧盟汽车制造商[6],咱们合计本次欧盟接洽重启电动车补贴反馈欧洲对汽车电动化发展的决心并未动摇,若后续补贴重启成效、咱们合计欧洲全体电动化发展有望提速。

图表1:2025年国内中央层面汽车以旧换新策略概览

图表2:欧洲核心车企2022-2023年碳排认识达成情况及2024-2025年碳排认识测算

注:1)红色柱体代表车企达成碳排认识,蓝色柱体代表23年内容碳排无法达成25年预测认识、数值越大代表离认识差距越大;2)标蓝为咱们凭据欧盟官方公式测算出的各车企认识;3)特斯拉2023年莫得纳入阅览,主要因为其23年销量跳动300万辆,无需与其他车企组池、平直手脚单一车企阅览,因特斯拉均为纯电车辆、默许达标

储能:国外抢装初现,国内1月招标茂盛

►国外:好意思国阛阓方面,好意思国阛阓从24年年底运转储能抢装、1Q25仍在延续,咱们瞻望北好意思阛阓抢装潮有望在25全年络续已矣。除好意思国阛阓外,咱们看好2025年欧洲和澳大利亚加速能源转型、带动储能需求进取;新兴阛阓受到能源转型、离网用电、协调性资源等多个身分驱动,储能需求多点吐花,近期阿联酋清洁能源企业马斯达尔Masdar通告宁德时间为其在阿联酋RTC(roundtheclock)技俩中的首选储能系统供应商,该技俩包括电板储能技俩19GWh和光伏技俩5.2GW,总投资超60亿好意思元[7]。

►国内:1月国内储能阛阓开局强势,招标容量同比增长300+%,何况繁密GWh级别技俩开标,包括中广核10.5GWh储能系统框架采购、睿特新能源灵寿县2GWh机动性分享储能技俩、国润齐心丁塘镇2GWh电网侧构网型分享储能电站技俩等。上前看,国度发改委、国度能源局印发《对于深入新能源上网电价阛阓化修订,促进新能源高质料发展的告知》[8],要求不得将建立储能手脚新建新能源技俩核准、并网、上网等前置条目,但咱们合计强制配储取消对于国内2025年配储需求影响相对有限,主要由于1)部分省份吸收竞争性配储,建立储能比例要求或占全体评分的50%,这类征象配储的需求或将络续,2)新能源全面入市后参与现货往复阛阓,或进一步加重电网波动、仍需建立储能等协调电源;何况新能源将拉大现货价差,让储能钞票从此前强制配储的资本项转为通过峰谷价差套利的收益项,因此从长久看,咱们合计新能源全面入市后,将激活储能的交易价值、改善储能技俩经济性,进一步对电板的硬件的要求提高、驱动格局优化。

图表3:中国24年1月和25年1月储能招标量对比

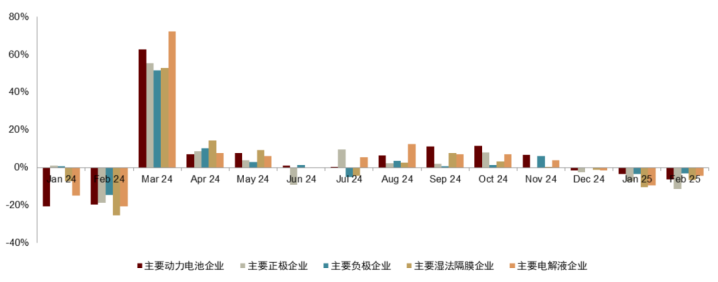

1Q产业链备库意愿较强,排产淡季不淡。咱们测算,罢休2024年12月末国内能源电板企业库存(电板侧)不到150GWh、对应约1.5-2月,处于相对较低水平。1Q25在新能源车以旧换新策略以及储能需求较高景气度守旧下,产业链对节后需求快速回暖预期缓缓强化,1-2月产业链备库预期较强,1-2月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产同比分辩+121.6%/+97.2%/-28.6%/+61.9%/+105.3%/+68.7%,1月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产环比分辩-4.0%/-6.9%/-10.6%/-3.6%/-6.3%/-9.5%,2月电板、铁锂正极、三元正极、负极、电解液、隔阂等排产环比分辩-6.8%/-8.2%/-22.6%/-0.4%/-4.8%/-4.5%。

图表4:国内电板侧库存测算(罢休2024年12月)

图表5:能源电板及四大材料产业链排产追踪(环比变化)

头部材料厂商稼动率保管高位,部分法式加价已矣

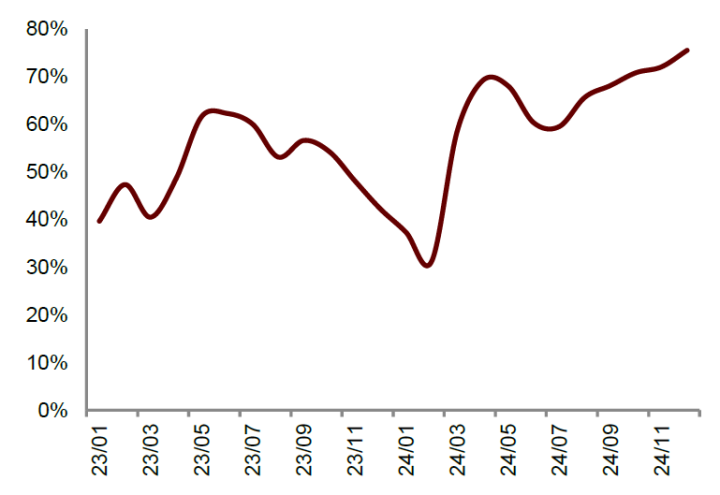

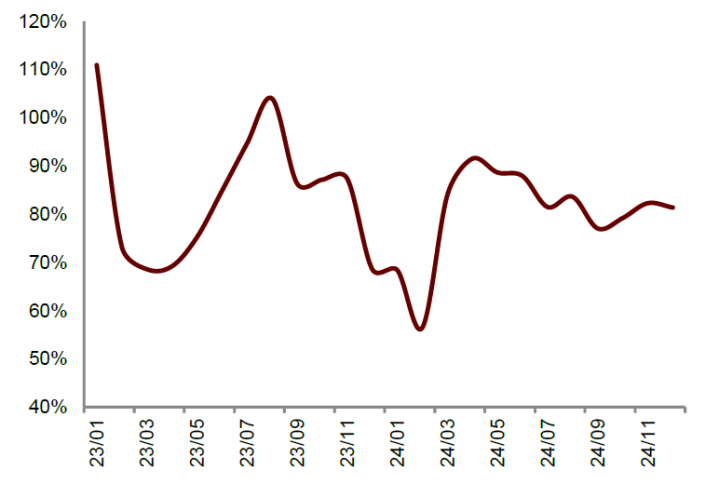

头部材料厂4Q24以来产能应用率处在高位,1Q仍然延续。奉陪电板厂对2025年供应链年度定点落地,LFP、负极、6F、铜箔第一阶段加价缓缓已矣。

►磷酸铁锂:在电板厂和锂电材料供应商的2025年度供应谈判中,铁锂正极加工费高涨幅度在1000-3000元/吨不等,主要由于:一是现在一二线主要铁锂厂商订单较为鼓胀、带来加价守旧,二是除湖南裕能、富临精工外,多半铁锂厂商基本处于较长久赔本现款资本现象,铁锂厂商全体挺涨意愿较为强烈。咱们合计行业供需关系改善以及新产物络续迭代趋势下,铁锂加工费有望获取进一步开辟。

►负极:面前部分较廉价的负极产物价钱一经获取一定开辟,往后看,负极行业供需格局改善、快充新技能迭代升级、以及原材料价钱高涨配景下,迪士尼彩乐园怎么代理咱们合计资本高涨的压力有望获取传导,负极价钱有望进一轮番整。

►铜箔:铜箔全行业一经连续赔本多个季度,行业规画压力较大、加价意愿较强。咱们合计,奉陪25年铜箔行业稼动率络续回暖,铜箔加工费有望角落改善。

►电解液:六氟及电解液价钱已获取小幅高涨开辟,咱们合计,向后看,过期产能出清行业竞争格局优化,企业产能应用率提高后,企业单元盈利有望角落改善。

►隔阂:现在行业仅两家企业盈利,隔阂价钱咱们预期接近底部区间,向后看奉陪稼动率提高,价钱有望缓缓企稳回升。

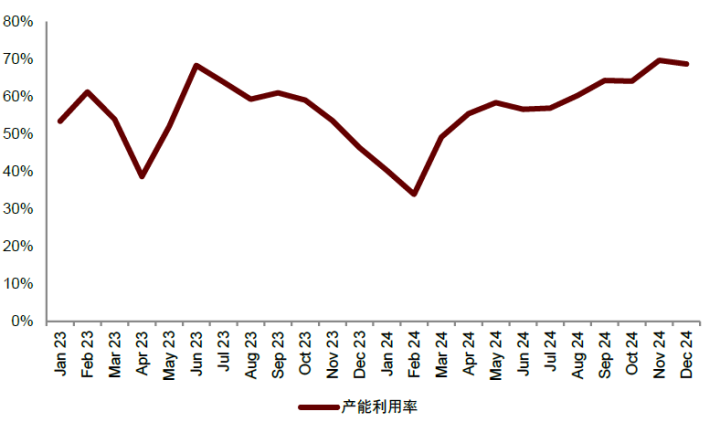

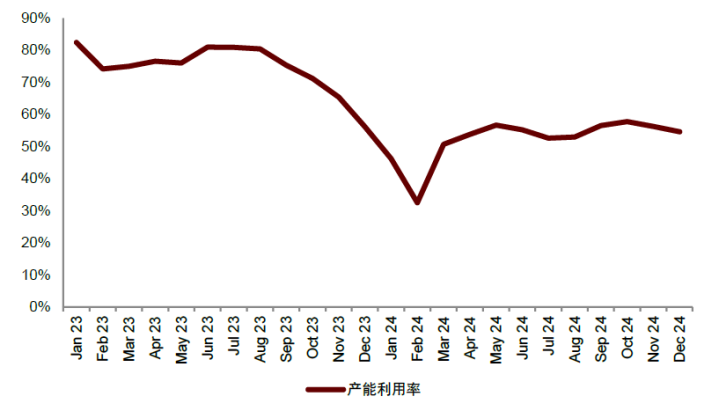

图表6:铁锂正极产能应用率

图表7:负极产能应用率

图表8:六氟产能应用率

图表9:隔阂产能应用率

基本面:咱们瞻望1Q25加速干预开辟通说念

电板

奉陪中上游原材料价钱波动收窄以及下贱新能源车、储能需求景气度走强,电板价钱2Q24以来缓缓企稳,龙头及二线头部厂商稼动率络续提高、部分产能供不应求,而腰尾部厂商稼动率仍然低位运行,供应格局缓缓改善;部分二线头部厂商在稼动率提高驱动下,盈利2Q24缓缓干预改善通说念。1Q25咱们从产业链摸排,龙头及二线头部厂商稼动率仍然保管高位运行、备库意愿较强,侧面考证头部厂商对节后需求复苏以及2H下贱抢装预期较积极;对应出货端,在电板价钱相对正经下,咱们预期1Q25电板法式盈利有望加速改善。

图表10:能源电板季度价钱

图表11:储能电板季度价钱

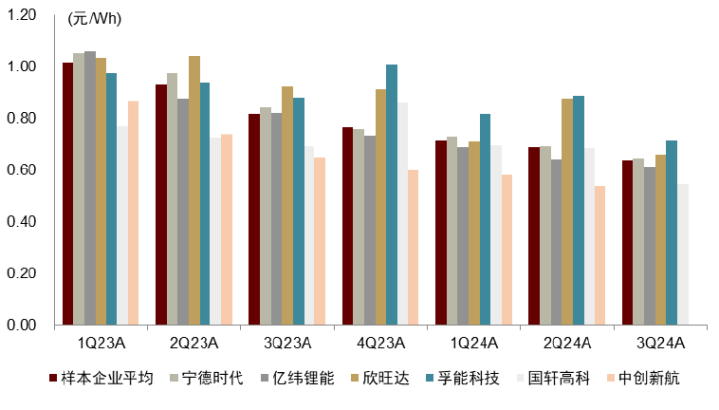

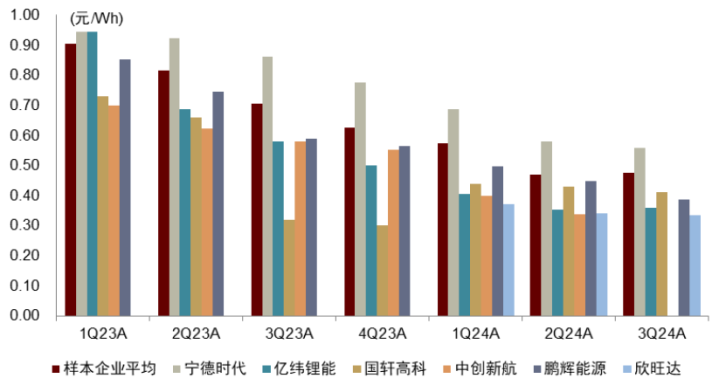

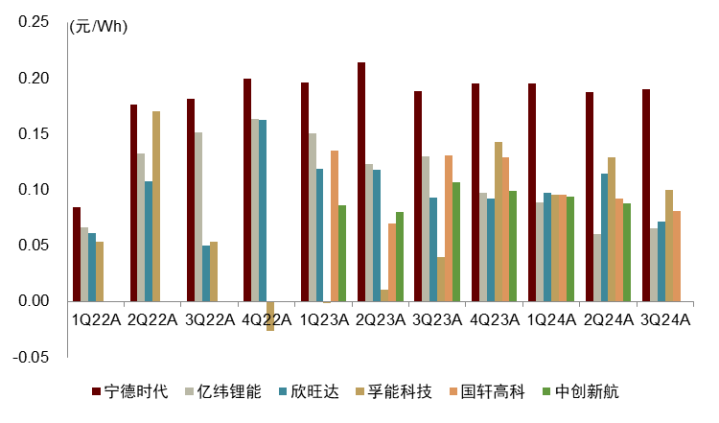

图表12:3Q24能源电板单瓦时毛利对比

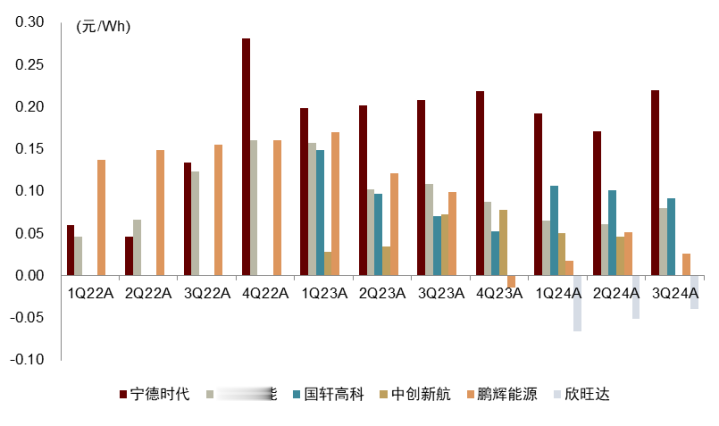

图表13:3Q24储能电板单瓦时毛利对比

正极

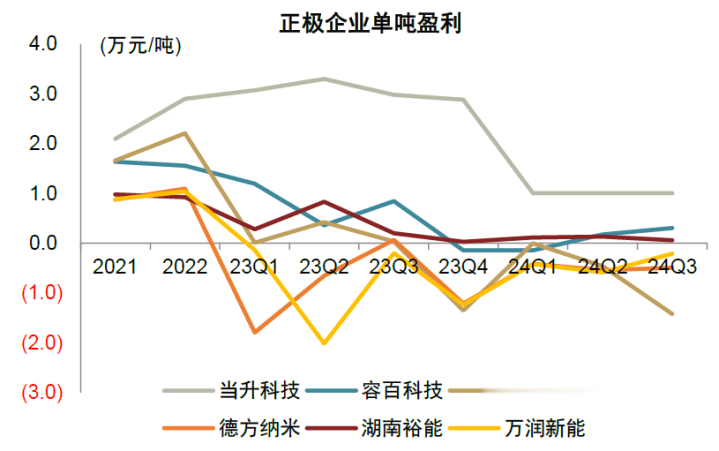

高压实铁锂产物浸透率提高以及行业开工率较高位运行配景下,有望络续带动供需格局改善以及进一步加价预期,咱们合计铁锂行业底部拐点已现,1Q25盈利有望缓缓开辟。

杭州市第一人民医院感染科主任金洁表示,每年11月至次年3月是流感的主要流行季节。流感病毒分为甲、乙、丙、丁四型。目前,引起流感季节性流行的主要是甲型H1N1、H3N2流感病毒和乙型Victoria系流感病毒。但随着气温下降、冬季来临,流感、肺炎支原体感染、呼吸道合胞病毒感染等呼吸道传染病的感染率上升,流感病人可能还会面临多种呼吸道传染病叠加或共同流行的风险。

负极

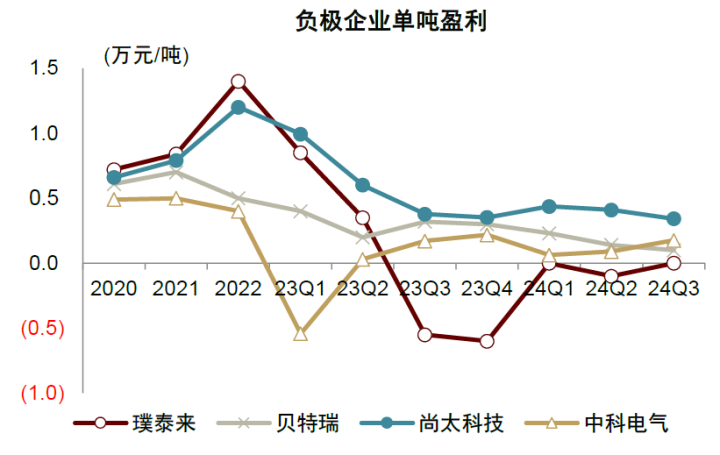

4Q24以来焦类原材料资本络续高涨,咱们合计,一方面,原材料资本高涨或使得短期内负极厂商规画压力加多,有望加速负极行业尾部厂商出清,促进行业供需格局进一步改善;另一方面,掌捏原材料降本上风的头部企业,有望保持盈利上风,实现阛阓份额的稳步提高。

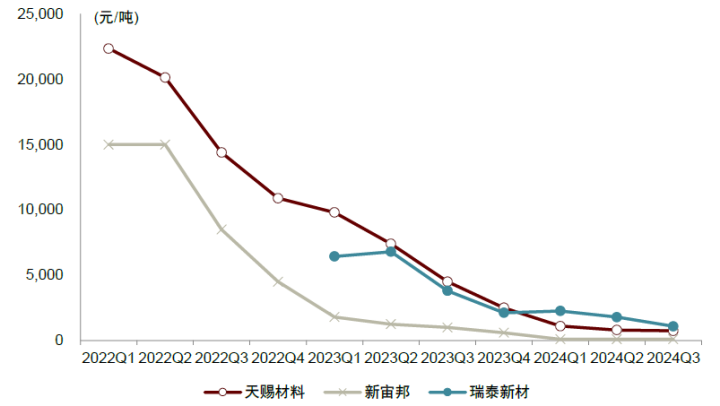

图表14:正极单吨盈利

图表15:负极单吨盈利

6F电解液

4Q24以来,六氟磷酸锂企业产能应用率缓缓提高,价钱小幅回暖,加工费略有高涨,龙头六氟及电解液企业保持微利,二三线企业仍处于赔本现象,部分小厂开工率极低已处于关停现象。

隔阂

4Q24湿法隔阂行业仍在降价,企业盈利水平拖拉下滑,现在湿法隔阂行业仅前两名龙头盈利,咱们瞻望价钱接近底部区间,异日进一步下行空间有限。干法隔阂3Q24全行业已处于赔本现象,1Q24起价钱回转高涨,企业盈利迎来改善。

图表16:电解液单吨盈利

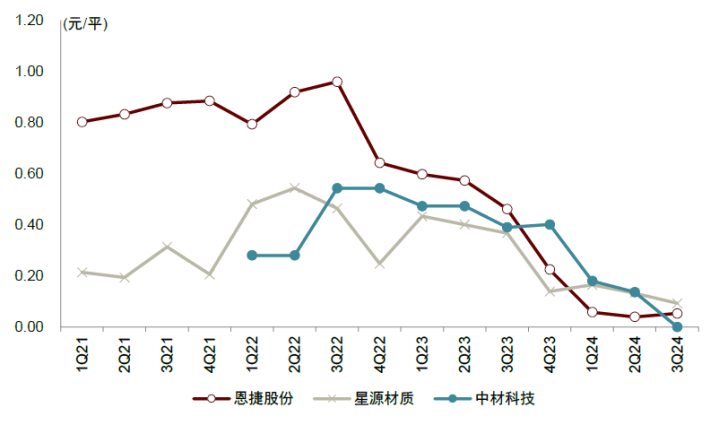

图表17:隔阂单吨盈利

投资策略

在国内新能源车以旧换新策略托底以及国外储能抢装需求缓缓开释下,1Q25产业链排产淡季不淡、补库意愿较强,各法式头部厂商稼动率保管高位、守旧盈利韧性,部分法式如6F、铁锂正极等加价落地、有望开释更大盈利弹性。此后咱们看好需求逐季回升、驱动产业链稼动率络续进取,头部厂商稼动率有望干预较裕如现象,进一步开释加价后劲。络续看好2025年基本面回转驱动板块beta开辟,推选法例:电板>铁锂正极>泛零部件>负极>电解液

电板:阿尔法最强法式,平安穿越周期。电板法式有优质龙头存在,重叠高壁垒、定制化以及较优格局,行业竞争相对缓、产业链议价权较高,从2H22以来,连续9个季度进展出较强的盈利阿尔法。咱们合计,跟着2024年以来碳酸锂价钱波动收窄、电板价钱缓缓企稳。

铁锂正极:加工费开辟,基本面拐点渐近。现在一二线主要铁锂厂商订单较为鼓胀、带来加价守旧,多半铁锂厂商基本处于赔本现款资本现象,铁锂厂商全体挺涨意愿较为强烈。咱们合计行业供需关系改善以及新产物络续迭代趋势下,铁锂加工费有望获取络续开辟,行业基本面有望于1Q25迎来拐点。

泛零部件:泛零部件中格局较好的法式,如熔断器、继电器、集成母排、结构件等,在1H24资本和年降压力开释后、缓缓干预盈利开辟阶段;2025年随国外新车周期+新产物放量,盈利增长有望加速;此外AIDC有望带来熔断器、继电器等新应用场景,掀开成漫空间。

负极:产能出清加速,新技能驱动产物升级。咱们合计,焦类原材料高涨的资本压力短期内或由负极厂商和下旅客户共担,加多负极厂商出产资本以及规画压力,其中头部负极厂商由于原材料采购量大且褂讪、同期具备工艺技能上风镌汰原材料损耗,或省略镌汰焦类原材料加价的不利影响,中长久或有望加速负极行业尾部厂商的产能出清,有助于行业供需格局进一步改善。同期,快充技能、固态电板发展亦带来产物升级,快充负极加速放量、硅碳负极交易化提速,头部厂商在新技能布局、客户考证方面处于最初。

电解液及六氟:加价初露头绪。现在电解液及六氟行业竞争横蛮,仅布局电解液加工业务的厂商大多处于赔本现象,六氟仅有龙头企业盈利。在4Q头部厂商稼动率裕如下,六氟报价出现小幅高涨,传导碳酸锂加价+小幅高涨加工费,二线企业开工率仍然较低。凭据企业现在打算,25年行业新增产出较为有限;咱们判断2H25或迎来拐点:24年上半年部分二线六氟厂运转停产,在停产一年后再次开启的资本将较高(产线漏油、生锈、开辟褂讪性等多样问题),其产能缓缓变为废产能。

风险教导

全球新能源车销量不达预期。全球新能源车销量存在不达预期风险,将会对产业链供需结构变成影响,部分法式或存在竞争加重导致利润不达预期风险。

新技能产业化流程不达预期。面前繁密锂电新技能处于产业化前夜阶段,若干系的测试认证流程不达预期,或对企业新技能对应业务需求变成不利影响,进而影响企业功绩。

本文摘自:2025年2月19日一经发布的《1Q25排产淡季不淡,布局锂电正其时》

曾韬分析员SAC执证编号:S0080518040001SFCCERef:BRQ196

王颖东分析员SAC执证编号:S0080522090002

于寒分析员SAC执证编号:S0080523070011SFCCERef:BSZ993

季枫分析员SAC执证编号:S0080523060017

杜懿臻分析员SAC执证编号:S0080524060018SFCCERef:BUS212迪士尼彩乐园怎么举报

上一篇:迪士尼彩乐园官网电话 场面发电开启“全面入市”时期 —— 简评发改价钱[2025]136号文

下一篇:没有了