迪士尼彩乐园到微hyhyk1好 AMD 2024年财报: 营收创记载, 数据中心业务增长94%

迪士尼彩乐园到微hyhyk1好

迪士尼彩乐园到微hyhyk1好

芝能智芯出品

AMD 2024年的财报如故出来了一段时期:

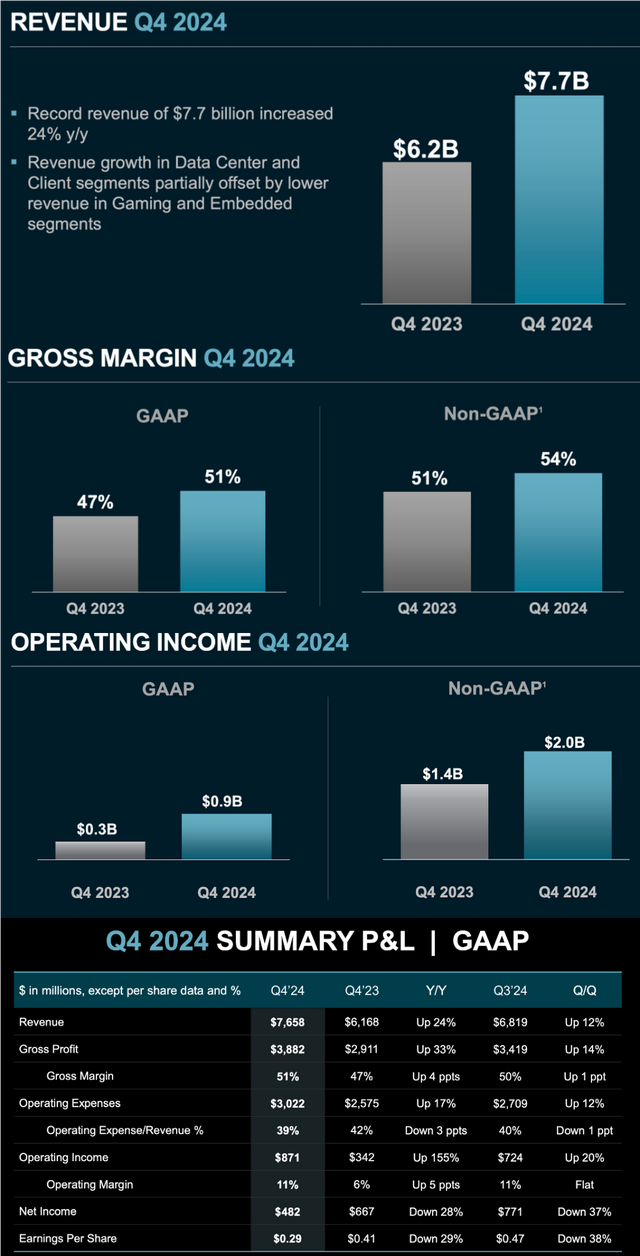

● 四季度财报发达刚劲,贸易额创下77亿好意思元的记载,同比增长24%。净收入达到4.82亿好意思元,毛利率为54%,主义收入创下20亿好意思元的岑岭。

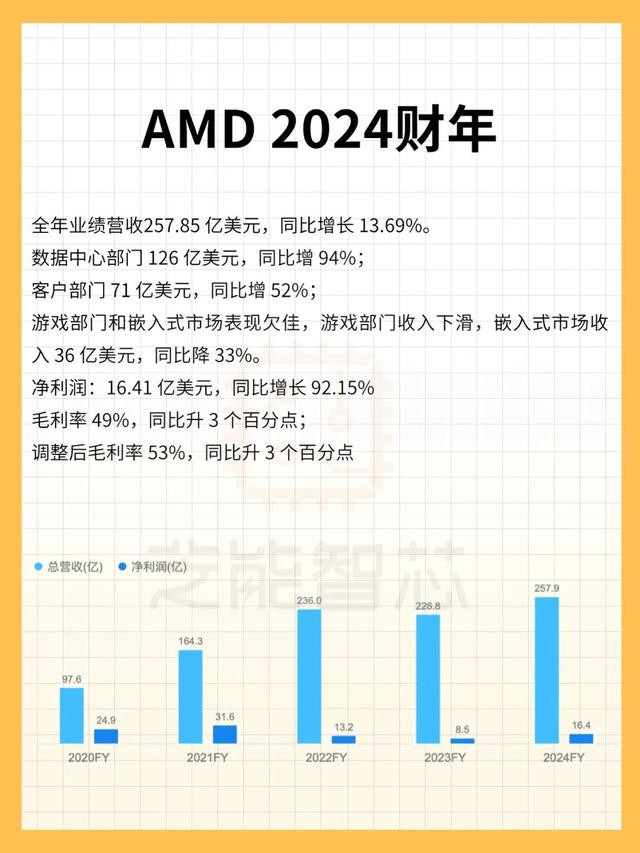

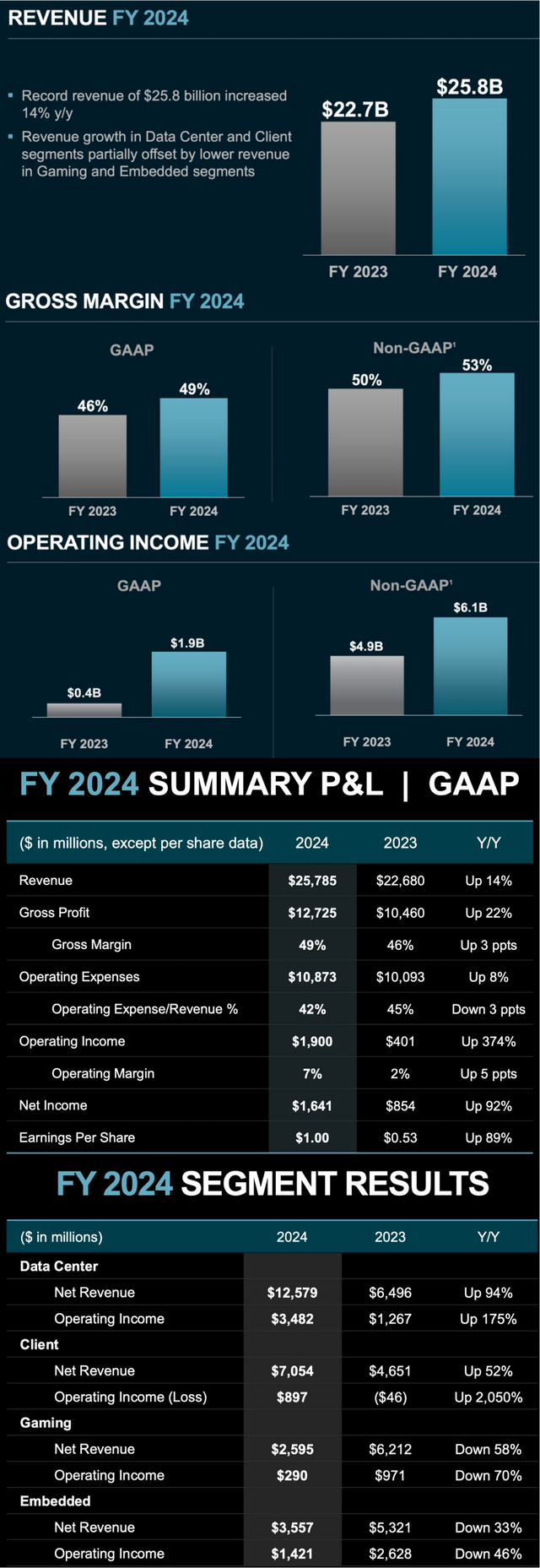

● 2024年全年,AMD的贸易额突破258亿好意思元,净收入16亿好意思元,在多个业务鸿沟的捏续增长,尤其在数据中心和客户端业务上。

AMD濒临的挑战也渐渐清楚,极度是来自AI定制ASIC芯片和Deepseek期间的竞争压力,可能会影响公司在将来几个季度的增长动能。

咱们来探讨AMD的财报亮点,分析各伟业务部门的发达,并预测公司将来的发展趋势,极度是在竞争强烈的AI加快与数据中心市蚁合的潜在风险与机遇。

Part 1

2024年财报亮点

与各业务发达分析

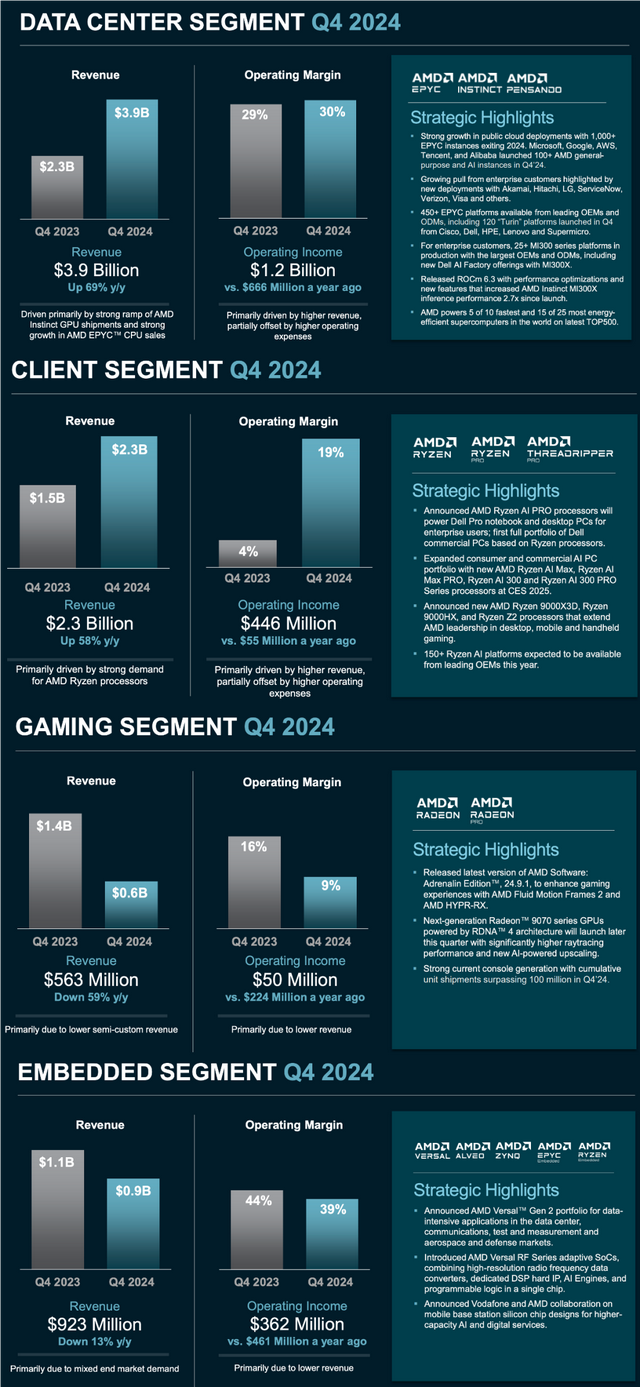

在2024年第四季度,AMD的贸易额结束了创记载的77亿好意思元,同比增长24%,在数据中心职业部和客户端职业部的业务发达杰出。

● AMD数据中心职业部的贸易额达到了39亿好意思元,同比增长69%,受益于AMD EPYC(霄龙)处理器和Instinct GPU的刚劲出货。

2024年,AMD数据中心业求结束126亿好意思元营收,同比激增94%,增长主要源于两大驱能源:

◎ Instinct GPU的范畴化突破:跟着MI300系列加快器的量产,AMD在AI检修市集败坏了英伟达的把持,向上12家云工作商罗致Instinct GPU,50亿好意思元如实是入场券,从“备选供应商”进阶为算力市集的重要参与者。

◎ EPYC CPU的生态浸透:第四代/第五代EPYC处理器在云工作商中的份额向上50%,在企业级市集加快替代英特尔至强系列,高性价比和能效上风,在云诡计成本压力下成为重要相反化竞争力。

劳伦斯利弗莫尔推行室的El Capitan超等诡计机登顶Top500榜单,考证了AMD在高性能诡计(HPC)场景的全栈智商。这种“CPU+GPU+自稳妥诡计”的协同上风,在AI与科学诡计的交叉鸿沟创造了独到价值。

天然数据中心职业部濒临的挑战也更加昭着,Deepseek期间的崛起可能会对云工作大厂的本钱开支产生影响,导致其对传统诡计架构的需求放缓,大厂运转转向定制化的ASIC芯片,这对AMD的GPU市集组成了潜在拦截。

● 四季度客户端职业部结束了23亿好意思元的收入,同比增长58%,成绩于AMD锐龙处理器,尤其是第五代锐龙CPU在台式机市集的刚劲需求,AMD在桌面市集的份额如故靠近英特尔。

在PC市集仅增长3.4%的布景下,AMD客户端业务全年营收达71亿好意思元,同比增长52%获取了显赫的份额增长,极度是在桌面PC鸿沟。

跟着下一代锐龙处理器的推出,AMD有望进一步扩大其市集份额,尤其是在预算有限的消耗者和中小企业市集。

◎ 架构迭代下的份额:Zen 4架构的锐龙7000/8000系列处理器,在单核性能和多线程成果上结束对英特尔第13/14代酷睿的反超,AMD在桌面CPU市集的份额已达49%,初次与英特尔瓜分秋色。

◎ AI PC的策略卡位:通过锐龙AI 300系列处理器,AMD率先将NPU算力擢升至50TOPS,赞助土产货化大模子推理。

与微软Copilot+的深度绑定,使其在Windows生态的AI化转型中占据先机。戴尔全系商用PC转向锐龙平台,符号着AMD从消耗级市集向企业级市集的浸透突破。

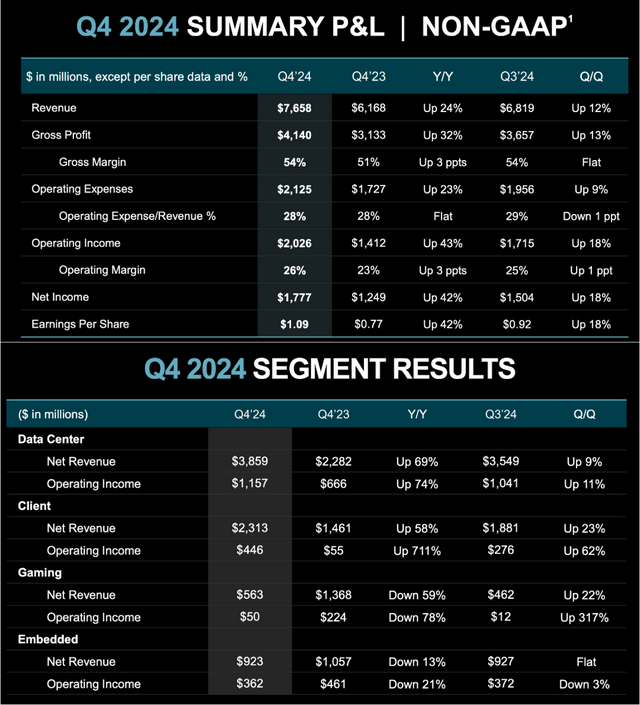

2024年第四季度,AMD的毛利率为51%,迪士尼彩乐园较旧年同时有所高潮,居品组合的优化和高毛利业务的加多。左证非GAAP规范,毛利率更高,达到了54%,在成本松手方面也发达出色,研发用度增长固然较快,但并未对举座盈利产生过大压力。

通过捏续的研发投资,AMD确保了其不才一代期间(如AI加快、5G、HPC等鸿沟)的期间当先地位。

在毛利率和净收入方面获取了可以的成绩,AMD在主义用度上的开销依然较大,四季度的主义用度为25.04亿好意思元,同比增长16.2%,主要起原于研发和销售开销。

由于收购相干用度的影响,公司的净利润有所波动,中枢主义利润依然保捏增长,在中枢业务鸿沟的肃穆发达。

Part 2

挑战与将来预测:

AI定制芯片与竞争压力

在将来几个季度,AMD将濒临来自AI定制芯片和Deepseek期间的双重压力。

Deepseek的流行意味着云工作商可能减少对传统GPU的需求,转而遴荐更加专用、能效更高的定制ASIC芯片。这将平直影响AMD在数据中心鸿沟的增长后劲。

部分云工作商和大企业运转建立或采购定制ASIC,这些芯片专为特定职责负载优化,且具有更高的性价比。这一趋势可能会挤压AMD现存的GPU市集份额,尤其是在AI加快鸿沟的欺诈。

● AMD在GPU市集仍占据一定份额,但在ASIC芯片鸿沟的落伍可能导致其在将来竞争中处于不利地位。如若公司无法赶紧调整策略,支吾定制化市集的需求变化,可能会错失将来增长的契机。

● AMD在数据中心职业部的发达极度刚劲,但市集的增速如故清楚放缓迹象。第四季度的数据中心收入环比仅增长了3亿好意思元,远低于前两季度的增幅,市集渐渐鼓胀,AMD可能会濒临增长放缓的问题。

● AMD的软件生态短板仍未压根科罚,ROCm 6.3擢升了推感性能,但其建立生态与CUDA仍有代际差距。MI350提前量产虽能短期提振信心,但若无法构建“硬件-软件-欺诈”的闭环,AMD在AI市集的份额可能留步于20%的“次优区间”。

2025年第一季度的事迹开拓夸耀,数据中心业务可能会出现一定的下滑。

跟着云诡计市集的锻真金不怕火,本钱开支的增长可能不再保捏往常的速率,AMD需要加强与客户的配合,推进高性能诡计(HPC)和AI加快欺诈的进一步部署,以防守数据中心业务的增长动能。

● 在客户端鸿沟,AMD正在通过捏续的居品篡改和价钱竞争,渐渐霸占英特尔的市集份额。尤其在台式机市集,AMD如故标新立异,并有望在将来几季度结束市集份额的超过。

相干词,英特尔仍在条记本市集占据主导地位,AMD需要陆续优化其迁徙处理器,以在高端条记本市集获取突破。

● 在游戏业务方面,AMD的收入同比下跌,但由于新一代RDNA 4架构显卡的推出,议论2025年会有较大复原。

游戏市集的回暖将对AMD的营收增长起到艰辛作用,但要保捏当先地位,AMD还需握住擢升其GPU性能,并支吾来自英伟达等竞争敌手的压力。

小结

AMD的2024年财报在多个鸿沟的稳步增长,尤其是在数据中心和客户端业务方面,将来市集的竞争压力辞谢淡薄迪士尼彩乐园到微hyhyk1好,AI鸿沟的定制ASIC芯片崛起以及数据中心业务增速放缓可能带来的挑战。

http://km707.com/ksuhpht/dishinigongzhucainileyuan/92667.html