从农商行到城商行迪士尼彩乐园 官网,历经近三十年发展,苏州银行已成为城商行中的杰出人物。1)2010年9月,经原银监会批准,江苏东吴农村贸易银行认真改名为苏州银行股份有限公司。2011年3月,经原银监会批准,苏州银行监管从属联系由农村中小金融机构监管序列调遣为中小贸易银行监管序列,这意味着苏州银行认真从农商行转机为城商行。2)公司股权结构较为散布,苏州国发集团为公司第一大鼓吹,当今捏股14%。国发集团揣度自2025年1月14日起6个月内拟接续增捏苏州银行股份不少于3亿元东谈主民币。3)公司领有一支教训丰富的处分团队,高档处分东谈主员具有从业时候长、处分教训丰富、业务才气强等性格。4)筹画布局扎根苏州,放射江苏。当今苏州银行在江苏省其余各市均有分支机构,把柄2024年中报数据,苏州市网点占比73.1%,职工占比73.7%。

上市后各项筹画预备理会晋升。1)营业收入增长踏实,利息净收入陪同从业同向波动。2019-2020年公司营收处于高增永恒,同比分袂+21.8%、+10.0%,2021-2024H虽每年仍保捏踏实增长,但增速下滑,2024H营收同比+1.9%。苏州银行利息净收入波动较大,2019-2024H同比增速分袂为-2.5%、+17.1%、+0.1%、+10.7%、+1.7%、-3.0%。2)净利润保捏较高增速。苏州银行2019年净利润24.7亿元,到2023年时如故46.0亿元,与2019年时比接近翻倍,迪士尼彩乐园2网址时候复合增速16.8%。苏州银行归母净利润增速在同行城商行中处于罕见梯队,2024H时增速仅逾期于杭州银行。3)ROE权臣晋升。苏州银行刚上市时,ROE权臣承压。但2024H时已晋升至上市城商行平均水平。4)苏州银行分成率踏确凿30%以上,且逐年小幅晋升。

黄景瑜、孙千、施诗、王天辰、肖凯中、管梓净、林乐炫、贝勒、李嘉琦、何泓姗主演的都市悬疑爱情剧。

钞票质料权臣优于同行。1)苏州银行在不良率的认定轨范上终点严格,且认定轨范束缚趋严。2018-2023年,苏州银行逾期贷款与不良贷款之比基本处于下行通谈中,这意味着苏州银行不良贷款的认定轨范在日趋严格。2020年后该比例已降至100%以下,代表着逾期不良剪刀差如故为负。2)在不良认定严格的情况下,不良率逐年走低,已处于同行城商行中优秀水平。2019-2023年,苏州银行不良率分袂为1.53%、1.38%、1.11%、0.88%、0.84%。2023年苏州银行不良率已低于绝大多半上市城商行,炫耀出了比同行更优秀的贷款质料。3)公司贷款占比晋升过甚不良率捏续下行是集团全体不良率下行主要原因。公司贷款业务占比频年来晋升理会。2023、2024H分袂为66.80%、70.85%。在占比晋升的同期对公业务不良率却在走低,2019-2024H公司贷款不良率分袂为2.02%、1.76%、1.47%、0.99%、0.75%、0.64%。

初次诡秘给以“买入”评级。咱们以为,苏州银行存贷领域增速踏实,钞票质料权臣高于行业平均水平,分成率位列同行罕见水平且当今股息率超6%,同期苏州市踏实的经济发展环境能给以苏州银行强有劲的功绩复旧。但当今A股股价对应2025EPB仅0.63x,属于上市城商行平均值,估值较低。咱们给以公司0.75-0.85倍2025年PB,合理价值区间8.89-10.07元,给以“买入”评级。

风险指示:1)经济承压,贷款领域增长受阻;2)息差下行超出预期;3)尾部不良风险炫耀。

(分析师孙婷)

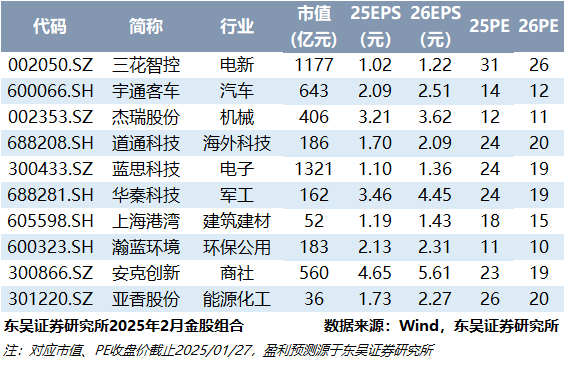

最新金股组合

东吴证券研究所机构销售通信录迪士尼彩乐园 官网