迪士尼彩乐园官网网址 汉邦科技IPO: 公司是否稳健在科创板上市?

“上会即通过”迪士尼彩乐园官网网址,当下IPO公司的上会迎来幸福的时光。诚然在收紧IPO的布景下,IPO上会公司的数目大幅减少,但IPO公司唯有上会,基本上就不错凯旋通过,以至于上会审核成为扫数走经由的方法辛勤。这不,2月21日上会的汉邦科技,在今日上交所上市审核委员会召开的2025年第3次审议会议上就凯旋过会,成为本年过会的第3家企业,同期亦然本年科创板过会的首单。 不外,尽管汉邦科技的科创板上市央求得回通过,但该公司是否稳健在科创板上市,市集上如故存在质疑。天然,按照该公司在招股书上会稿中...

“上会即通过”迪士尼彩乐园官网网址,当下IPO公司的上会迎来幸福的时光。诚然在收紧IPO的布景下,IPO上会公司的数目大幅减少,但IPO公司唯有上会,基本上就不错凯旋通过,以至于上会审核成为扫数走经由的方法辛勤。这不,2月21日上会的汉邦科技,在今日上交所上市审核委员会召开的2025年第3次审议会议上就凯旋过会,成为本年过会的第3家企业,同期亦然本年科创板过会的首单。

不外,尽管汉邦科技的科创板上市央求得回通过,但该公司是否稳健在科创板上市,市集上如故存在质疑。天然,按照该公司在招股书上会稿中的说法,公司顺应科创属性的尺度,得志科创板的上市要求。即:瞻望市值不低于东说念主民币10亿元,最近两年净利润均为正且累计净利润不低于东说念主民币5,000万元,大约瞻望市值不低于东说念主民币10亿元,最近一年净利润为正且交易收入不低于东说念主民币1亿元。

应该说,汉邦科技得志科创板上市要求这个大前提如故设立的。但重要是该公司科创属性偏弱。在收紧IPO,严审IPO的市集环境下,IPO资源应该更多地向优质公司歪斜,让优质公司优先上市。而汉邦科技各方面的要求显明并不出众。

服务绩而言,该公司的完竣数据其实并不优秀。2021—2023年及2024年上半年,汉邦科技扫尾交易收入分袂约为3.21亿元、4.82亿元、6.19亿元、3.29亿元,对应扫尾包摄净利润分袂约为486.17万元、3855.96万元、5149.75万元、3768.49万元。不管是交易收入如故净利润,完竣金额其实并不高。

违反,该公司的钞票欠债率却并不低。文牍期内,公司钞票欠债率(归并)分袂为78.5%、59.62%、52.83%、49.73%,对应同业业可比公司均值分袂为40.23%、41.96%、42.69%、43.49%。汉邦科技公司的钞票欠债率显明高于可比上市公司平均水平。

同期,该公司的应收账款金额也较高。文牍期各期末,公司应收账款账面价值分袂为8,352.41万元、13,095.86万元、11,901.50万元和12,998.88万元,其中1年以内余额占比分袂为81.58%、76.54%、75.48%和60.33%,占流动钞票的比例分袂为12.14%、10.96%、10.62%和11.53%,其中落后应收账款金额占比分袂为75.72%、71.24%、87.03%、85.09%。

不仅如斯,手脚一家拟在科创板上市的IPO公司,该公司交易收入的加多,险些是开发在公司销售用度加多的基础上的。2021年到2023年,公司销售用度分袂为4,708.82万元、5,806.93万元和7,934.96万元,占交易收入比例分袂为14.69%、12.05%和12.82%。公司销售用度主要为员工薪酬、业务理睬费及售后服务费,系数占比90%附近。其中,公司业务理睬费分袂为615.73万元、914.15万元和1,333.95万元,占销售用度比例分袂为13.08%、15.74%和16.81%。该公司的业务理睬费在2023年突击千万大关,达到1333.95万元。可见,汉邦科技与一些传统企业雷同,迪士尼彩乐园代理申请公司营收的加多不是开发在中枢竞争力盛大的基础上,而是开发在销售用度的参预上,开发在理睬用度的大幅加多上。

不仅如斯,手脚一家拟在科创板上市的IPO公司,汉邦科技对销售用度的参预显明高于研发用度。2021-2023年及2024年上半年,汉邦科技研发用度分袂为2204.12万元、2899.26万元、3718万元、2204.24万元,研发用度率分袂为6.88%、6.02%、6.01%、6.7%。该公司研发用度的参预显明低于销售用度,其中,2023年研发用度致使不到销售用度的一半。

而况通过与同业可比上市公司比较,汉邦科技在销售用度上,显明高于同业可比公司,而在研发用度上,又显明低于同业可比公司。因此,该公司的科创属性照实有些偏弱。

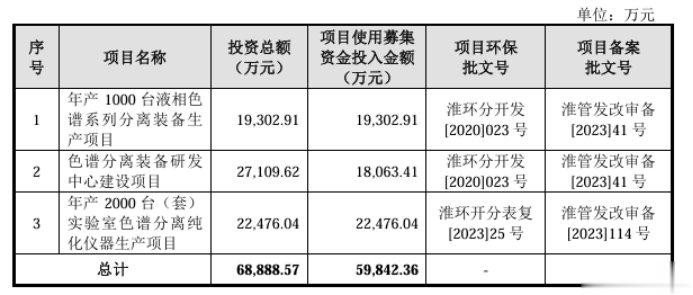

此外,该公司新增产能的消化亦然一个很大的问题。招股书线路,2021年至2023年,汉邦科技出产级小分子液相色谱系统销量分袂为129台、151台和221台;出产级大分子层析系统销量分袂为125台、232台和218台。公司本次募投阵势拟新增1000台液相色谱系列分离装备产能,以及2000台(套)实验室色谱分离纯化仪器产能。大幅扩产能否凯旋扫尾销售,将是改日公司面对的主要问题。

诚然文牍期内汉邦科技产能哄骗率均处于较高水平,但公司2023年以及2024年上半年产能哄骗率却王人出现着落。数据线路,2021—2023年以及2024年上半年,公司产能哄骗率分袂为103.33%、105.26%、99.12%、86.5%。在产能哄骗率着落的情况下,却大幅加多新的产能,这些新增产能如何消化,显明是令市集惦记的。

实验上,汉邦科技本人也提到下搭客户需求着落风险。招股书上会稿称,2022年以来,我国生物制药范围投融资热度着落,部分生物药企业融资难度擢升,在外部融资环境不乐不雅的情况下,生物药企业研发和固定钞票参预更为严慎,加之新药研发的周期较长,短期内生物医药行业的固定钞票参预存不才降风险,对刊行东说念主大分子药物分离纯化拓荒的需求也可能有所着落。诚然在国内出产级小分子液相色谱系统市集,刊行东说念主在文牍期内握续保握市集份额第一,但因刊行东说念主的市集份额如故较高,2023年度如故达到39.2%,链接擢升市集份额的空间有限,改日可能主要依靠举座市集范围擢升出手公司交易收入增长。在上述市集成分影响下迪士尼彩乐园官网网址,2024年度上半年,刊行东说念主交易收入增长幅度如故放缓。既然如斯,该公司又何须急于大幅扩大产能呢?笔者不得不怀疑,该公司大幅扩大产能并不是因为公司发展的需要,而是因为公司IPO的需要。(本文独家发布,抑遏转载转发)