买了房,交了首付,背上了房贷,可几年昔时了,楼盘成了烂尾,斥地商跑路,工地杂草丛生,连屋子的影子齐没见着,银行却不会等,每个月的房贷依然一分不少。这种让东说念主“欲哭无泪”的困局,依然困住了几十万甚而上百万的购房者。烂尾楼,像一颗定时炸弹,迫害的不仅仅一个家庭的积存,还有无数平素东说念主对生存的信心。

可问题是,为什么斥地商出问题,地点政府袖手旁不雅,银行照样收钱,最终只可让购房者一边背债,一边维权?最无辜的东说念主,反而成了受害最深的阿谁。究竟是谁,把购房者推到了这个死角?

房地产行业的问题,九九归原照旧斥地商我方埋下的雷。就拿恒大事件来说,这家公司曾是国内房地产的“巨无霸”,征象一时。可从2020年起,它的高杠杆模式撑不住了——靠借款圈地,快速建房卖房,再用买房主说念主的钱还债,名义上看申明鹊起,骨子上“白手套白狼”。2021年,世界多个恒大楼盘停工,维权潮源源络续,购房者手里的左券,形成了一张废纸。

恒大的问题,说白了即是延长太快、债务太多。这种高杠杆+高盘活的模式,在行业景气时能赶快收成,但一朝楼市下行,斥地商就像被抽掉了地基的高楼,今夜之间轰然倒塌。恒大不是第一个,也毫不会是终末一个。

但奇怪的是,斥地商出了问题,受遭灾的却老是平素购房者。屋子没了,房贷却跑不了,银行也无论你有莫得拿到屋子,通常让你还钱。真应了那句话:斥地商收成了我方装腰包,亏了却把锅甩给买房主说念主。

进食苹果在保持理想身材方面发挥着核心作用。苹果乃一种低卡路里、富含纤维素的果品,它蕴藏了大量的水分、食物纤维、维他命C及自然抗氧化成分。列举一下苹果在促进减重方面的若干好处:

朱玲玲,19岁时以港姐冠军的身份步入大众视野,而她20岁便嫁给了霍震霆,这段跨越12岁差距的恋情一度成为香港娱乐圈的传奇。虽然这段婚姻并未走到最后,但朱玲玲却凭借着自己的智慧与美丽,成功打造了属于自己的光辉岁月。她与霍震霆育有三子,其中霍启刚更是继承了父辈的事业,成为商界的佼佼者。

烂尾楼的问题,不仅仅斥地商的锅,地点政府和银行也难辞其咎。

先说地点政府。很多地点靠卖地养财政,房地产是“钱树子”,斥地商即是财神爷。为了拉动经济,地点政府对房企各式扶执,但在监管上却睁一只眼闭一只眼。有的斥地商花式资金不及,根蒂不顺应开工条件,但审批却一起绿灯。斥地商跑路后,地点才发现问题,可这个时候再思救援,依然晚了。

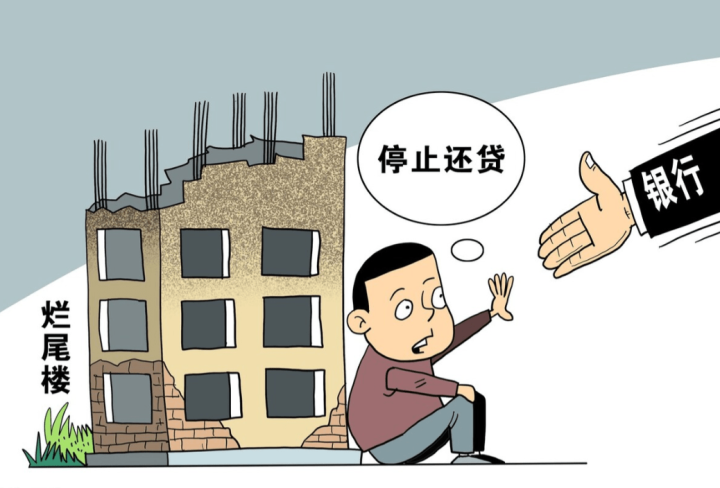

再说银行。银行当作放贷方,表面上应该监督斥地商的资金使用,确保钱用在盖屋子上。可实践是,银行经常只管放贷,后续监管真是是“甘休掌柜”。更恶运的是,预售制下,购房者的房贷径直流向了斥地商账户,资金监管基本形同虚设。比及斥地商资金链断裂,迪士尼彩乐园购房者和银行就成了“对赌”相干,而银行恒久是赢家。

其实,银行的这种作念法跟垂钓差未几——斥地商认真抛饵眩惑购房者,银行放贷“咬钩”,一朝出了问题,耗损齐算到购房者头上。

在这场烂尾楼风云中,购房者无疑是最劣势的一方。法律上讲,他们和银行签了贷款左券,有义务定期还贷,但问题是,他们拿不到屋子,交出去的钱却打了水漂。明明是被谗谄的一方,却反而成了“背锅侠”。

对比来看,好意思国2008年次贷危急本事,广泛购房者因房价暴跌毁灭还贷,掀翻“弃房潮”。这在好意思国并不淡薄,因为当地部分州践诺“非追索权住房典质贷款”条件,房主弃房后不错选拔以房抵债。而中国不同,房贷还款是一种完全的个东说念主包袱,即使斥地商烂尾,购房者也不可选拔断供,不然不仅濒临违约金,还可能被告状,甚而留住信用瑕玷。

这就导致了一个恶性轮回:购房者既要承担断供的法律效果,又要承受维权的经济和神志压力。以江西南昌的“学区房”事件为例,很多家庭是工薪阶级,为了孩子的请示咬牙买了房,为止屋子烂尾,学区也形成泛论。这些家庭,连维权齐莫得力气,毕竟维权资本太高了。

事实上,烂尾楼的中枢问题之一是中国房地产行业的预售轨制。在预售制下,斥地商只需赢得花式审批和方案许可证,就不错开盘卖房。而买房主说念主的钱,除了用在盖屋子上,斥地商还能拿去还债、投资甚而延长其他花式。一朝资金链断裂,楼盘就会形成“半拉子工程”。

以深圳双子座烂尾楼事件为例,这个花式从2008年停工于今,依然跨越15年,业主们还在还房贷,而屋子早已被杂草团结。这种时局,真是成为预售制“弊病”的最典型注脚。

比拟之下,现房销售就显得靠谱得多。斥地商先盖好屋子再卖给购房者,这么购房者至少无须惦记拿不到屋子。但现房销售对斥地商的资金要求更高,这亦然为什么很多房企答应冒险,也不肯意蜕变。

要从根蒂上惩办烂尾楼问题,需要从多个层面来源:

1. 纠正预售制,冉冉鼓舞现房销售

预售制是烂尾楼问题的“病根”。诚然全面转向现房销售需要时刻,但政府不错通过立法鼓舞试点地区探索。比如深圳这么的经济证据地区,不错最初取消预售制,为其他城市提供请示模仿。

2. 晋升斥地商准初学槛,加强资金监管

斥地商能不可建好屋子,重要在于资金链稳不稳。政府应要求斥地商交纳更高比例的践约保证金,并对其资金流向进行全程监管,确保每一笔钱齐用在花式上。

3. 强化银行的社会包袱

银行不可只管放贷无论后续,应该承担更多的社会包袱。一方面,银行要严格审查斥地商的禀赋;另一方面,斥地商出问题时,银行应主动鼓舞花式盘活,而不是一味向购房者追债。

4. 确保购房者的职权优先

法律上,应明确购房者在反璧端正中的优先地位,确保他们在斥地商收歇算帐时不至于血本无归。同期,不错讨论确立专项救助基金,匡助受影响的家庭度过难关。

5. 蜕变地点政府“以房养城”的模式

地点政府不可再把地皮财政当成“救命稻草”,需要加速收入来源的多元化发展,比如鼓舞科技产业和生态经济。这不仅能减少对房地产的依赖,还能从根蒂上缓解楼市过热的问题。

烂尾楼带来的迪士尼彩乐园ll新板,不仅仅一个家庭的经济耗损,更是一种社会信任的坍弛。惩办这个问题,不仅需要战略上的转念,更需要还购房者一个自制的打法。