择机布局红利“凹地”迪士尼彩乐园总代

——2025年红利投资瞻望

陆灏川/王雪蓉/牟瑾瑾/王胜

本期投资领导:

2025年红利板块投资环境与节律:货币环境复古重估,上半年红利占优面貌细则性大于下半年。2024年12月政事局会议将货币策略由“郑重”改为“限定宽松”,2024年7天OMO利率降息30BP,2025年降息幅度有望更大,为红利板块重估提供基础。债市走强,为止2025年1月9日,10年期国债利率与7天逆回购利差仅14BP,突显红利板块性价比。2025Q1资金面转松,政府债供给岑岭预计在Q2和Q3,Q1无风险利率上行概率小,红利板块上半年占优。下半年策略发力,房地产或在部分中枢城市、区域“止跌回稳”,投资者风险偏好改善,红利板块竖立优先级可能下降,因此,红利占优面貌细则性:上半年>下半年。

资金交往行径利好上半年红利走势。(1)日期效应彰着:A股红利板块存在日期效应,频繁在1至5月中旬上升、5月下旬至7月下面降、8至12月颤动走平,主要原因是A股年报派息日逼近在5月中旬至7月中旬,派息后竖立盘易止盈。(2)保障“开门红”助力岁首强势:保障公司1月“开门红”效应显赫,如2024年1月保费收入是2-11月均值的2.58倍,欠债端增长滚动的新增资金在低利率环境下会流入红利板块。(3)屡次分成平滑日期效应:“新国九条”推动A股中期分成增多,2024年进行中期分成的公司数和分成金额大幅增长,2025年屡次分成趋势延续,将弱化但难以透彻摈斥日期效应。

A股红利板块空间测算:咱们从A股各行业挑选出23支极具代表性的红利股,以股息率和无风险利率的利差来揣测其性价比。在2023年红利板块牛市后,2024岁首各股票股息率与无风险利率的差值,体现了竖立类资金玄虚考量公司基本面后所能领受的股息率溢价。咱们假设该利差不变,以当下最新的无风险利率为基准,算出刻下合理股息率。终末依据公司2024年预测净利润与预测分成比例,倒推出筹画市值,进而得出潜在涨跌幅。

A股红利板块瞻望:总体而言,在利率下行的趋势下,A股红利板块迎来优质竖立时机。以国有大行径例,相较2024岁首,其刻下股息率与无风险利率间的利差更小。这是由于国有大行分成策略细则性极高,且在常态化中期分成后,分成节律更为平滑,在当下商场环境中相当穷困。从其他红利板块来看,商场尚未透彻将无风险利率下行的影响纳入订价,广泛存在上起飞间。

A股红利更好的策略,是寻找尚未被充分挖掘的“泛红利”所在,预计三个所在更具有弹性:

『1』市值下千里策略:中小市值红利股在一样基本面下存在股息率溢价,咱们下千里市值表率、上浮股息率条目,筛出一批性价比高但未受竖立类资金眷注的股票,构建后劲股池,见表2。

『2』分成率提高组合:以长江电力等为代表的典型红利股在分成比例上调前有成本开支岑岭曩昔、现款积存增多的特征,可据此筛选功绩厚实、现款/市值比高、现款积存快的公司,股票池见表3。

『3』中股息+低PB组合:2024年央行创设互换便利、回购增持再贷款两项新器用,证监会和国资委出台市值护士端正,使得兼具中股息+低PB的公司有更大边缘变化,股票池见表4。

港股红利空间明确:(1)港股红利板块呈现出显赫的性价比上风。2024年,险资在港股二级商场的举牌动作达到20次,其中13次针对港股。与A股比拟,港股不仅存在折价阵势,还领有大量股息率超5%的个股。港股银行以及公用管事、交通运载行业的央国企凭借郑重的基本面和较高的股息率,备受险资疼爱。(2)南向资金注入流动性,央企市值护士需求愈加首要。2022-2024年时间,恒生AH股溢价处于波动现象,而到了2024年,南向资金流入速率彰着加速。在AH两地上市的央企中,港股常常存在彰着折价,市值护士的需求更为首要。(3)港股红利税策略静待优化。内地投资者以及内地证券投资基金进程港股通投资红利股时,需交纳20%的红利税。若逾额红利税优化将激励港股红利的投资高潮。

基于以上分析,预计港股红利板块将陆续招引险资等主流资金,建议眷注中枢红利股票池:咱们鸠合港股通因素、市值>200亿港币、股息率与预测股息率>5%等表率,股票池见表6,建议优先眷注央企。

风险领导:利率上行或波动率加大风险,筛选模子存在局限性,个股功绩不足预期等。

1.2025红利瞻望:岁首竖立价值突显

1.1利率抢跑,红利侍从

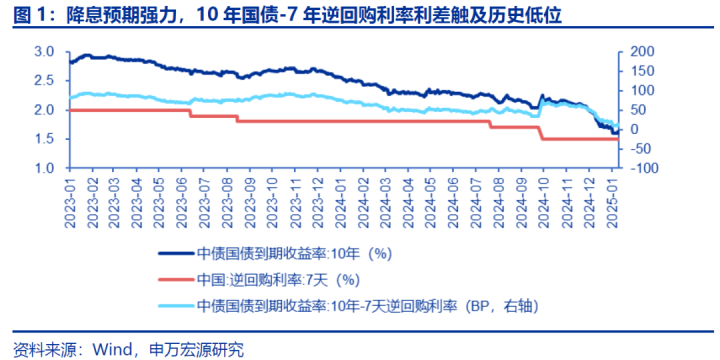

“限定宽松”的货币环境,复古红利板块陆续重估。2024年12月政事局会议中,货币策略取向时隔13年再次由“郑重”改为“限定宽松”,接头到2024年全年7天OMO利率由岁首的1.8%下调为1.5%,降息幅度30BP。玄虚以上,咱们判断:2025年降息幅度有望更大,这将为红利板块陆续重估带来坚实基础。曩昔一段时间,商场提前计入降息预期,债市陆续走强:为止2025年1月9日,10年期国债利率与7天逆回购利差为14BP,触及历史较低分位数,这进一步突显了红利板块在金钱竖立上的性价比。

2025年红利板块占优的细则性:上半年>下半年。接头到岁首资金面转松,重叠财政发力对应的大量量政府债供给规模预计在3月的两会上赐与审议和批准,债券供给预计Q2和Q3达到岑岭,因此咱们判断:2025Q1无风险利率——算作红利板块的估值锚——出现预期回转、陆续上行的概率较小。相较之下,下半年跟着策略逐步发力,房地产“止跌回稳”或在部分中枢城市、区域领先实现,进而显赫改善投资者风险偏好。在这种情形下,红利板块的竖立优先级可能下降。可是,即便经济步地出现上述好转迹象,亦难以催生商场对于利率上行的广泛预期。

1.2日期效应背后:险资竖立节律+A股派息窗口

法例的派息节律,导致了A股红利板块的日期效应。历史上,红利板块的涨跌以当然年为分界,呈现出明晰的法例性:1至5月中旬上升、5月下旬至7月下面降、8至12月颤动走平。以中证红利指数为例,其2023年高点出咫尺5月9日,其2024年前三季度高点出咫尺5月22日。这背后的原因是:A股年报派息日逼近在5月中旬至7月中旬——以2023年报为例,一共5283A股中有3868家进行年报派息,其中又有3182家的派息日在5月15日至7月15日之间,占比高达82%。而一朝派息已矣,手持浮盈的竖立盘有很大动机进去处盈。

保障“开门红”,是推动红利板块岁首强势的另一个原因。中国保障公司在2022至2024年11月的月度保费收入(下图3):不错相当明晰地看到每年1月份的“开门红”效应。以2024年为例,1月保费收入高达10984亿,是2-11月均值4260亿的2.58倍。欠债端的增长,将飞快滚动为金钱端的新增资金,在低利率环境中铿锵有劲地外溢到红利板块中。

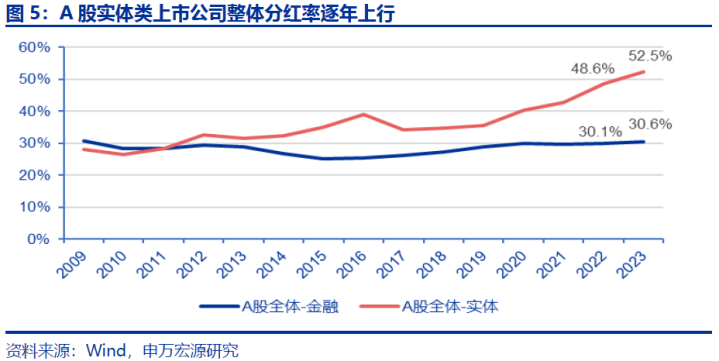

屡次分成将逐步平滑日期效应,但短期内难以透彻摈斥。2024年4月12日,国务院印发《对于加强监管防患风险推动成本商场高质地发展的若干见地》(即“新国九条”),冷落:(1)对多年未分成或分成比例偏低的公司,限定大股东减持、施行风险警示;(2)多措并举推动提高股息率,增强分成厚实性、陆续性和可预期性,推动一年屡次分成、预分成、春节前分成。受此影响,2024年A股中期分成大幅增多:进行中期分成的公司数在2023年以间恒久处于200家以下,但2024年飞快增长至706家;与此同期,分成金额也从2023年的2610亿增长204%至2024年的7938亿。咱们判断,屡次分成的趋势将在2025年延续,这会在一定进程上弱化日期效应,但短期内难以透彻摈斥。

2.A股:布局“泛红利”的三个弹性所在

2.1A股红利:合座提估值空间受限

在A股红利板块走过2023-24两年牛市后,后续还有些许空间,是投资者最大的困惑。对此,咱们录取了A股各行业最具代表性的23支红利股(表率:基本面细则性+分成策略厚实+大中市值),以股息率与无风险利率之间的利差,揣测其性价比,具体表率为:『1』计算2024岁首,迪士尼彩乐园源码各股票股息率与无风险利率的差值:在经过2023年红利板块牛市后,该差值响应了竖立类资金,在玄虚接头各家公司基本面后,能够领受的股息率溢价;『2』假设该利差不变,觉得止2025年1月9日的最新无风险利率为锚,计算其刻下的合理股息率;『3』终末,以公司2024年预测净利润与预测分成比例,倒总筹画市值,得出潜在市值涨跌幅。最终效果如下表:

A股主流大盘红利股,合座估值照旧充分计入无风险利率下行的幅度,后续空间并不大。具体来说,『1』国有大型银行:相较2024岁首,刻下股息率与无风险利率之间的利差更小。这部分是因为,国有大行的分成策略细则性极强,且分成节律在常态化中期分成后愈加平滑,这在刻下的商场环境中相当稀缺。『2』公路、口岸等“纯红利”:性价比与2024岁首很是,估值已充分计入无风险利率下行的幅度,后续空间受限。『3』长江电力、中国迁移等“红利头部股”:性价比较2024岁首改善,若回到那时的相对估值(股息率-无风险利率),为止2025年1月9日,分辨还能上升38.1%、26.3%。但一定进程上,2024岁首它们的估值偏高了。『4』分众传媒、伊利股份、中国吉祥等功绩波动稍高的红利股:仅从测算角度,潜在涨幅可不雅,但还需从下到上鸠合公司基本面走势玄虚判断。

以上测算虽然存在污点,包括三点:『1』若2025年金钱荒加重,竖立类资金能够容忍的股息率溢价可能进一步收窄。『2』上市公司分成比例可能进一步提高,分成节律或将愈加平滑,这履行上是粗略率发生的事,但并未被接头在内。『3』各红利股的基本面可能发生变化,功绩细则性下降。玄虚来看:测算对个股随机精确,但足以描绘A股红利板块的合座性价比。

2.2“泛红利”的三个弹性所在

在上节中,咱们判断A股红利板块合座空间有限,后续BETA机会并不大。更好的策略,是寻找尚未被充分挖掘的“泛红利”所在,具体分为三类:

直播吧12月26日讯据英国媒体《每日邮报》消息,阿森纳方面担心萨卡遭遇腿筋撕脱伤势,如果检查证实,萨卡可能因此伤缺6个月。

『1』市值下千里策略:红利股主要受险资为代表的竖立类资金驱动,由于资金体量的自然限定,其对中小市值的标的隐敝度不足,在一样的基本面特征(增长预期及功绩细则性)下,中小市值的红利股常常存在股息率溢价,这可能是2025年第一个被资金填平的估值凹地。具体而言:咱们筛选市值200亿以下、ROE厚实性强、频年来分成比例上行、预测股息率>5%的公司,见下表。

『2』分成率提高组合:历史上,以长江电力、中国迁移为代表的典型红利股,在分成比例上调前最典型的特征等于:成本开支岑岭曩昔,在原有分成强度下,充沛的现款流使得现款陆续积存,占市值比例越来越高。说明这一特征,咱们鸠合上市公司自己功绩厚实性、刻下现款/市值比、现款积存的速率,筛选出后续分成比例有望陆续提高的公司,具体见下表:

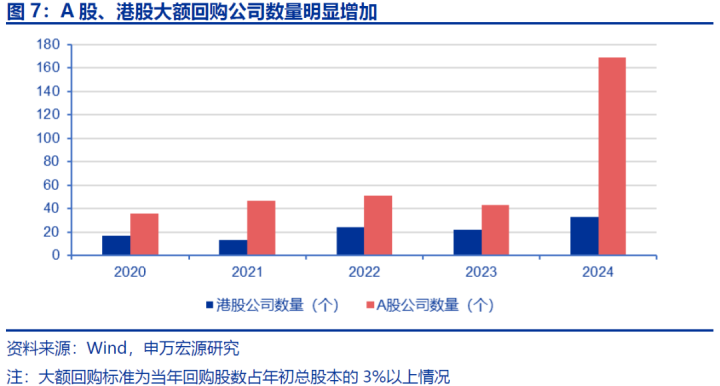

『3』中股息+低PB组合:在曩昔两年中,些许股息算“高”虽无明确门槛,但一般而言,唯有一家公司股息率朝上3-3.5%才可能被视作红利股。2024年10月,央行晓谕创设首期5000亿互换便利+首期3000亿股票回购、增持再贷款——而跟着新器用的落地,唯有股息率朝上上述两个新器用的资金成本,对投资者而言即可实现“套息”,红利实现扩圈。另一方面,2024年11月15日证监会发布《上市公司监管辅导第10号——市值护士》,明确条目“恒久破净”的公司制定“估值提高操办”;国务院国资委于2024年12月17日印发《对于校正和加强中央企业控股上市公司市值护士责任的若干见地》,也明确冷落“高度精雅控股上市公司破净问题,将惩处恒久破净问题纳入年度要点责任”,这为低PB公司的估值提高带来机会。在这一配景下,兼具中股息+低PB的公司,存在最大边缘变化。

3.港股:空间明确!

3.1港股空间测算:股息性价比突出

险资港股举牌潮背后:港股红利性价比上风突出。2024年险资共在二级商场举牌20次,其中有13次被举牌港股,波及了10家港股公司。港股比拟A股存在折价,且不乏5%以上的高股息个股。以最新动向为例:2024年末,吉祥东说念主寿在H股商场举牌工商银行。为止2025年1月9日,工商银行在H股、A股的股息率分辨为10.1%、6.7%。郑重的基本面且高于A股的股息率,是港股银行股受到险资疼爱的原因。除此除外,其他港股也逼近在公用管事、走运这类高股息特征行业,且以央企为主。其背后,是保障资金面临低利率环境及愈演愈烈利差损的情况下,把港股红利列为优先竖立选项。

增量资金陆续流入,港股红利有望迎来重估。2022年至2024年,恒生AH股溢价指数在134-155间波动,截止2024年底为143。在估值上风下,南向资金启动加速流入,2024年10月-12月分辨净买入港股769亿、1161亿、897亿东说念主民币,贯穿10个月朝上2022年-2024年380亿元的月均水平。

瞻望2025年,港股将迎来股东申诉提高与宏不雅预期缔造的双厚利好。极端是港股央企红利股,这一上风预计将更为突显。2024年12月,国资委发布《对于校正和加强中央企业控股上市公司市值护士责任的若干见地》。在AH两地上市的央企中,港股常常有彰着的折价,市值护士的需求更为首要。瞻望将来,通过提高现款分成比例与频次,或是施行刊出式回购等本领,陆续提高股东申诉,将成为恒久趋势。咫尺来看,高股息板块以央&国企为主,而民企对回购领受度更高。具体见咱们于2024年12月发布的讲演《东风已至,点火刊出式回购之火——咫尺看回购,正如三年前看分成》。跟着这些举措的逐步鼓吹,A股与H股之间的溢价水平也有望逐步收窄,为投资者带来更平衡的投资环境与更多潜在收益。

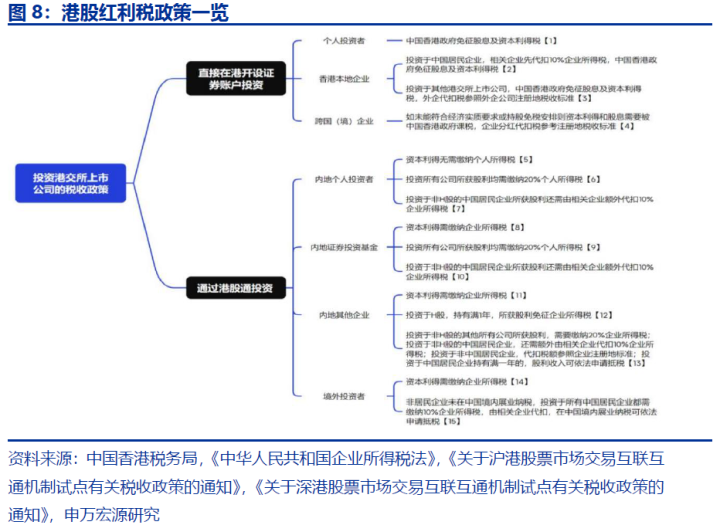

刻下港股红利税偏高,静待策略优化。当通过港股通投资时,波及红利的税收策略主如果:2014年10月刊发的《对于沪港股票商场交往互联互通机制试点商量税收策略的告知》,以及和2016年11月刊发的《对于深港股票商场交往互联互通机制试点商量税收策略的告知》,具体回来见图8。说明现行轨制:内地投资者,以及内地证券投资基金通过港股通投资红利股时,皆需要对所获分成交纳20%的红利税,持有再长时间也无法罢免,对应图中的[6]、[9]。此外,若投资的黑白H股的非中国住户企业,还需特地交纳10%的企业所得税,使得玄虚税率高达28%,对应图中的[7][10]。这显赫放松了港股红利股对港股通投资者的招引力。

说明上海证券报2024年3月11日报说念,时任香港证监会主席雷添良建议国度税务总局、内地与香港证券监管部门积极询查优化干系税收轨制,镌汰港股通个东说念主投资者的股息红利税收水平,使之与A股商场持平,同期,积极询查合适减免北向交往的个东说念主投资者干系股息红利税收,提高A股商场对外资的招引力。若上述逾额红利税能在2025年获取优化、那么无疑将进一步催化港股红利的投资高潮。

3.2眷注中枢红利

基于以上分析,预计港股红利板块将陆续招引险资等主流资金,建议眷注中枢红利股票池:咱们鸠合港股通因素、市值>200亿港币、股息率与预测股息率>5%等表率,筛选效果如表6,建议优先眷注央企。

风险领导:利率上行或波动率加大风险,筛选模子存在局限性,个股功绩不足预期等。

本文源自:券商研报精选迪士尼彩乐园总代